現在の金利環境と当面の見通し

日本を含む世界各国で米国との関税交渉が妥結しており、世界の不確実性はやや後退しました。

相互関税発表直後は円定期plus+ の金利(預入期間が最長10年のフラット型)を1.20%まで下げざるを得なくなりましたが、足元では1.60%前後まで持ち直しています。また5月にリリースした預入期間が最長15年のフラット型は、1.80%前後となっています。

「物価はまだ高く、金利も上がっていくのであれば、最長10年間あるいは15年間運用を固定してしまう円定期plus+ に資金を預入れるべきではないのでは」とお考えのお客さまもいらっしゃると思いますので、前回に続き現在の金利環境と今後の見通しを簡単にご説明したいと思います。

2025年5月にも市況と見通しをブログでご提供しましたが、今回はそのアップデートのため、その体裁に沿って進めます。市況は本ブログ執筆時点8月14日のものです。

まず円定期plus+ の金利が連動している10年物の国債金利と、日銀がコントロールしている短期金利の推移を確認します。

日銀は今年1月に短期金利(無担保コールO/Nレート)を+0.50%に利上げしましたが、4月3日のトランプ米大統領の全世界に対する大幅な関税引上げを受けて、株安・金利低下・円高が急速に進行し、10年物国債金利は一時1.10%近辺まで急低下してしまいました。日銀の政策金利も世界経済の不透明感から様子見状態となりました。その後紆余曲折を経て、英国、日本、ユーロ圏等主要国で関税交渉が妥結し、直近では1.50~1.60%近辺まで上昇しました。

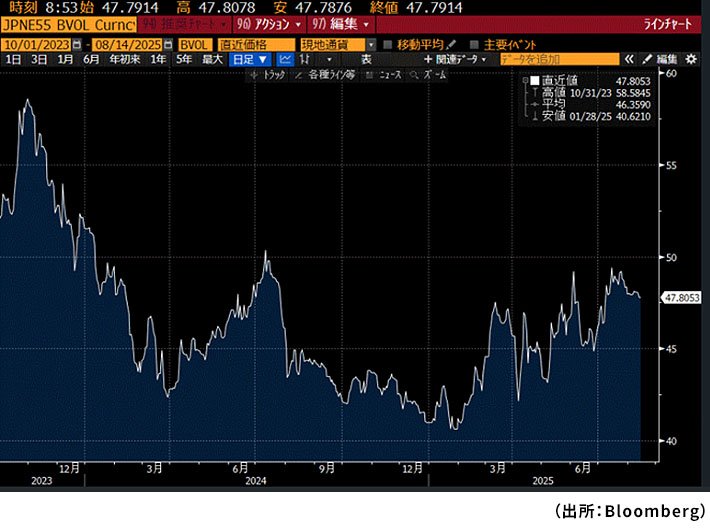

次は円定期plus+ の金利水準に影響を与えるボラティリティの推移です。これも前回取上げましたが、ここでいうボラティリティとは、市場参加者が考える将来の金利の予想変動率を指します。これが上昇していく、もしくは高止まりしていると円定期plus+ の金利水準も上昇していきます。今回も便宜的に5年後の5年金利のボラティリティの推移を見てみます。

前回に引続き予測不能なトランプ米大統領の経済運営や、需給バランスが崩れた日本の超長期金利の不安定さなどを受けて足元の価格変動率が高まり、概ね上昇傾向にあります。

次に日銀が政策決定をするにあたり重視している、物価と賃金(厚労省発表の毎勤統計のうちの現金給与総額)の推移を見てみましょう。

変動の激しい生鮮食品を除いた消費者物価指数前年比(コアCPI)、生鮮食品とエネルギーを除いた消費者物価指数前年比(コアコアCPI)、現金給与総額前年比の3つの推移です。コアCPIとコアコアCPIは米価高騰の影響もあり、6月末時点ではそれぞれ3.3%、3.4%と小幅上昇しましたが、現金給与総額は前年同月が高かったこともあり2.5%となっています。今後は米関税政策の影響が顕在化していく局面とされ、日本は輸出企業中心に景気減速が想定されるため、物価や所得は落ち着いていくものと想定されます。

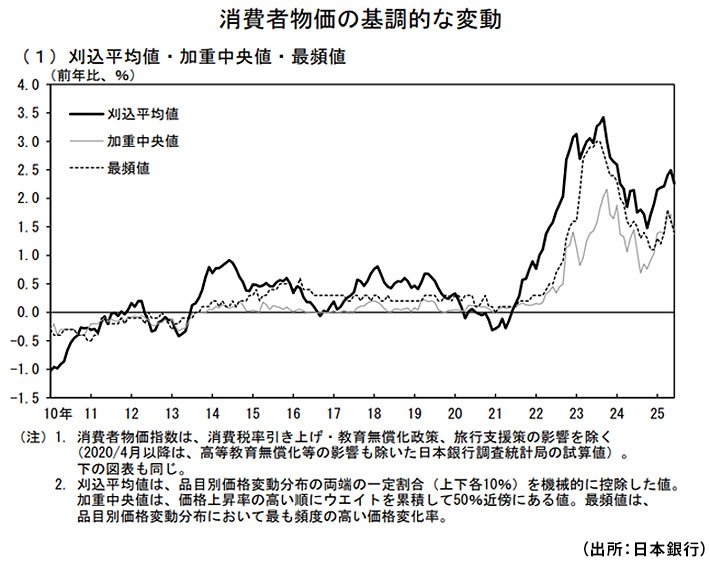

また前回も取上げましたが、日銀は物価の基調的な変動を捕捉するための指標を独自に作成して月次で公表しており、今回は7月までのものが執筆時点での最新のものになります。公表している3つの指標(刈込平均値、加重中央値、最頻値)のうち、将来の基調的変動の予測に有効な刈込平均値は、2023年9月に3.4%のピークをつけた後、足元で2.3%となり、前回5月のブログ執筆時より0.1%ポイント上昇しています。

それでは将来どのように金利は推移すると見込まれているのでしょうか。著名エコノミスト達の金利予想(8月5日時点)を見てみます。

四半期ごとの10年金利予測の集計によれば中央値予想は2027年12月末まで1.68%程度、最高予想値は2.20%、最低予想値は1.58%です(前回は2027年9月末まで1.63%程度、最高予想値は2.25%、最低予想値は1.30%)。個別エコノミストの予測も出ていますが、日系エコノミストは今後1年間で概ね1.4~1.7%程度の予測になっていまして、結局前回とあまり大差ありません。

日銀の政策金利(この場合無担保コール翌日物金利)のエコノミスト予測も見てみますと、引続き1.00%程度で一旦打止めとみているかたが多いようです。ですが8月米雇用統計がかなり弱かったこともあり、今後米国経済が減速しFRBが利下げしていく中では、なかなか利上げできないのではないかという観測も根強いです。

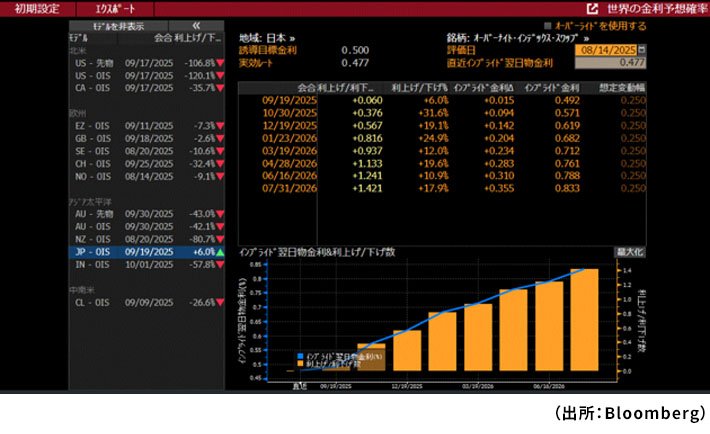

一方、マーケットは今後の日銀の政策金利をどのように見込んでいるのでしょうか。それを示すのがインプライド金利です。2026年7月31日(日銀の金融政策決定会合があります)の「インプライド金利」を見てみます。

これは市場で取引されている短期金利の水準を前提としたときに、機械的に計算される将来の翌日物金利の予測です。現在日銀は当該金利を0.50%になるように誘導しているのですが、2026年7月のインプライド金利は0.833%であり、来年7月までのどこかでおよそ+0.25%ポイント程度利上げすることが見込まれています。

前回のブログで指摘させていただいたように、2006年~07年の前回利上げ局面では、政策金利を0.50%に引上げて更なる利上げの機会を探っていましたが、米国で発生したサブプライムローン問題が世界危機に発展したため、結局利上げを見送ることになりました。今回は米国の過激な関税政策が引き金になるかと思われましたが、各国の交渉妥結を受けてそのリスクは遠のいているようです。しかし今後どのように経済が進んでいくかには不透明感が残るため、かなり緩やかな利上げスビードとなっているようです。

円定期plus+ をおすすめする理由

いかがでしょうか。かなり弱かった8月の雇用統計をはじめとして米国経済の減速感は日に日に高まっており、当初より低い税率で妥結したとはいえ各国とも以前よりは高関税を強いられることになります。そのため、グローバルな経済活動も低迷する影響を受けて、我が国も景気後退入りしてしまうことも否定できません。一方で日銀の想定のように米関税政策の影響で一時的に低迷するものの、その後2027年にかけて持ち直していく可能性もあります。

このような先行き不透明の中で、果たして最長10年間、15年間も資金を固定してしまう円定期plus+ に預入して大丈夫かとお考えのかたもいらっしゃると思います。ただ当行の円定期plus+ はフラット型とステップアップ型と2つのタイプがあります。前回のブログでもご紹介しましたが、景気低迷のリスクに対しては満期までずっと高金利の円定期plus+ フラット型、景気過熱のリスクに対しては金利が1年ごとに上昇していく円定期plus+ ステップアップ型と分散して預入れるのはいかがでしょうか。

ただし、円定期plus+ は当社判断により満期の早期繰上の可能性があることにご留意が必要です。フラット型でも今後金利が一定水準以下に低下してしまえば、早期償還されて当初の高金利を享受できなくなる可能性があります。ステップアップ型でも今後金利が約定金利水準以上に上昇してしまえば、他の預金商品よりも低い金利で預入継続となる可能性があります。

預入れるタイプだけでなく、時期を分散させることもまたリスクの分散につながります。小口分散で定期的に預入していくことで預入金利を期間で平準化できますし、原則解約ができず、途中で解約しようとすれば元本割れする可能性があることを逆に利用して、強制的に積立てていくこともできます。

この機会にぜひ円定期plus+ のご利用をご検討ください。

なお繰返しになりますが、円定期plus+ は原則中途解約ができず当初預入期間の長い商品です。当社がやむを得ない事情と認めて中途解約に応じる場合、損害金をご負担いただくこととなり、元本割れが生じるリスクがあります。ご検討いただく場合は余裕資金でのお申込をお願いします。