目次

1. 現在の金利環境と当面の見通し

2. 円定期plus+ をおすすめする理由

現在の金利環境と当面の見通し

トランプ米大統領による想定外の関税政策発表とその後の朝令暮改な発言を受けて金融市場は激しく動揺し、世界の不確実性は一気に高まりました。

相互関税発表直後の円定期plus+ の金利(フラット型)も、一時1.55%まで上昇(2025/4/9募集締切分)しましたが、次週預入分は大きく低下した国債金利に連動して1.20%まで下げざるを得なくなりました。他行では募集停止したところも複数見受けられました。

「この環境で、最長10年間あるいは15年間運用を固定してしまう円定期plus+ に資金を預入れても大丈夫なのか」とお考えのお客さまもいらっしゃると思いますので、現在の金利環境と今後の見通しを簡単にご説明したいと思います。

2024年12月にも市況と見通しをブログでご紹介しましたが、今回はそのアップデートのため、その体裁に沿って進めます。市況は本ブログ執筆時点4月22日のものです。

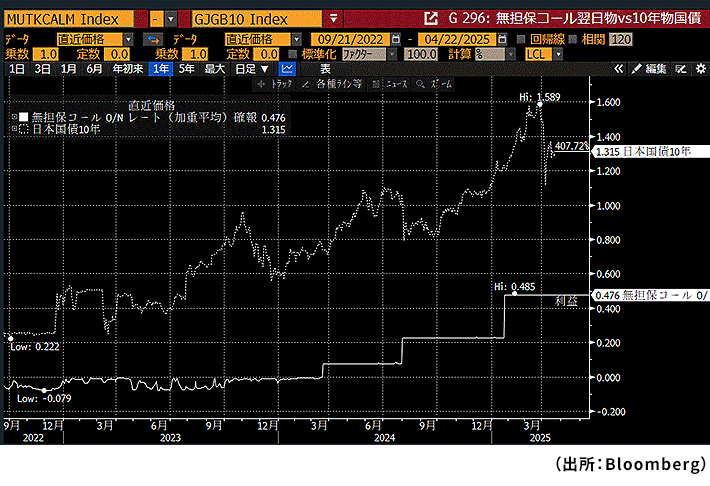

まず円定期plus+ の金利が連動している10年物の国債金利と、日銀がコントロールしている短期金利の推移を確認します。

日銀は今年1月に短期金利(無担保コールO/Nレート)を+0.50%に利上げしました。以後マーケットでは、堅調な賃上げや物価動向を背景に半年ごとに+0.25ポイントずつ利上げしていくのではないかとの思惑が支配的となり、10年物金利は3月末に1.60%近辺まで上昇しました。しかし、翌月3日に予想を上回る規模で米国による全世界に対しての関税引上げが発動され、株安・金利低下・円高が急速に進行し、同金利も一時1.10%近辺まで急低下しました。そしてその13時間後には一部引上げが延期されたため、今度は市場が大きく逆回転するなど大混乱に陥りました。市場参加者はトランプ米大統領の朝令暮改な発言に疑心暗鬼となり、市場は不安定な状況となりました。

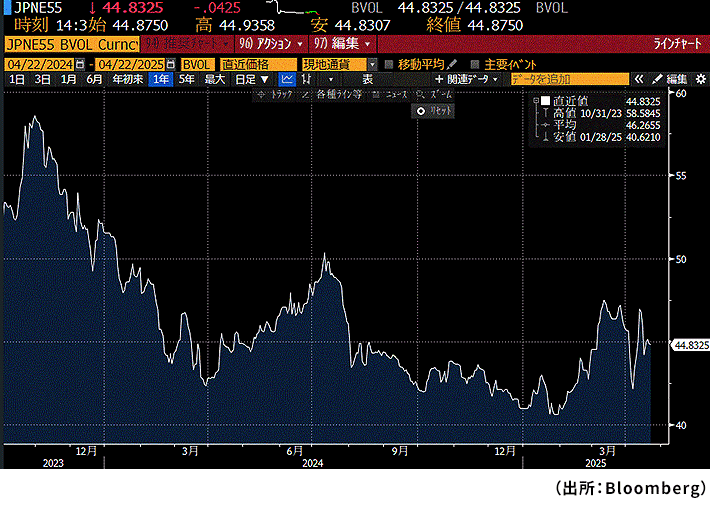

次は円定期plus+ の金利水準に影響を与えるボラティリティの推移です。これも前回取上げましたが、ここでいうボラティリティとは、市場参加者が考える将来の金利の予想変動率を指します。これが上昇していく、もしくは高止まりしていると円定期plus+ の金利水準も上昇していきます。今回も便宜的に5年後の5年金利のボラティリティの推移を見てみます。

昨年末時点では、日銀が半年ごとに利上げしていくとともに長期金利も上昇していくという見通しが、多数の市場参加者のコンセンサスとなっていたため低下傾向でしたが、トランプ米大統領の就任後は関税政策など見通しが不透明になり、おおむね上昇傾向にあります。

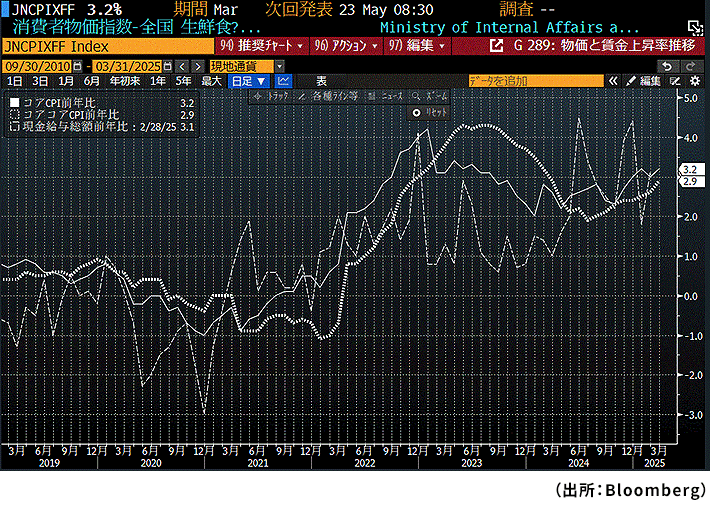

次に日銀が政策決定をするにあたり重視している、物価と賃金(厚労省発表の毎勤統計のうちの現金給与総額)の推移を見てみましょう。

変動の激しい生鮮食品を除いた消費者物価指数前年比(コアCPI)、生鮮食品とエネルギーを除いた消費者物価指数前年比(コアコアCPI)、現金給与総額前年比の3つの推移です。コアCPIとコアコアCPIは米価高騰の影響もあり、3月末時点ではそれぞれ3.2%、2.9%、現金給与総額もボーナスの影響で上下しているものの今年の春闘も堅調であることもあり、おおむね3%前後で推移することが見込まれていました。けれども今般のトランプ米大統領の関税政策および世界経済の大混乱を受けて、特に輸出企業の多い日系企業の大幅減益が予想されることなどから、先行きが不透明となってきました。

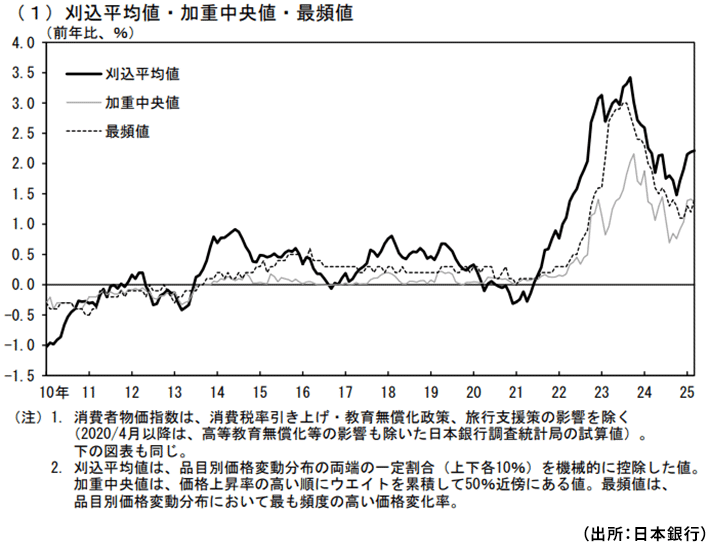

また前回も取上げましたが、日銀は物価の基調的な変動を捕捉するための指標を独自に作成して月次で公表しており、今回は、3月までのものが執筆時点での最新のものになります。公表している3つの指標(刈込平均値、加重中央値、最頻値)のうち、将来の基調的変動の予測に有効な刈込平均値は、2023年9月に3.4%のピークをつけた後、足元で2.2%となり、米価高騰等の影響で前回ブログ執筆時より0.7%ポイント上昇しています。

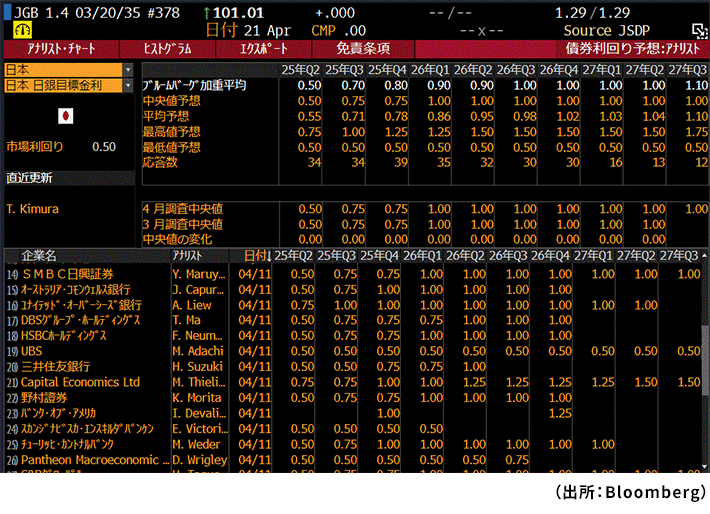

それでは将来どのように金利は推移すると見込まれているのでしょうか。 著名エコノミスト達の金利予想(4月11日時点)を見てみます。

トランプショック直後なので更新が追い付いていないところもあると思いますが、四半期ごとの10年金利予測の集計があります。これによれば中央値予想は2027年9月末まで1.63%程度、最高値予想は2.25%、最低値予想は1.30%です(前回は2027年3月末まで1.56%程度、最高値予想は2.00%、最低値予想は1.00%)。個別エコノミストの予測も出ていますが、日系エコノミストは今後1年間でおおむね1.5%程度の予測になっています。引続き、欧米中央銀行の利下げ見通しや日本の成長率見通しに加えて、今回のトランプショックがどこまで反映されているのか定かではありませんが、総じて前回とあまり大差はありません。

また日銀の政策金利(この場合無担保コール翌日物金利)のエコノミスト予測も見てみますと、引続き、1.00%程度で一旦打止めとみているかたが多いようです。ですがトランプショックを受けて、なかなか利上げできないのではないか、少なくとも半年に一度というサイクルは実現不可能ではないかと予想する人も増えてきています。関税賦課の延期は90日間(7月前半)ですので、少なくとも7月の利上げ予想(前回利上げは1月)は再考を迫られそうです。

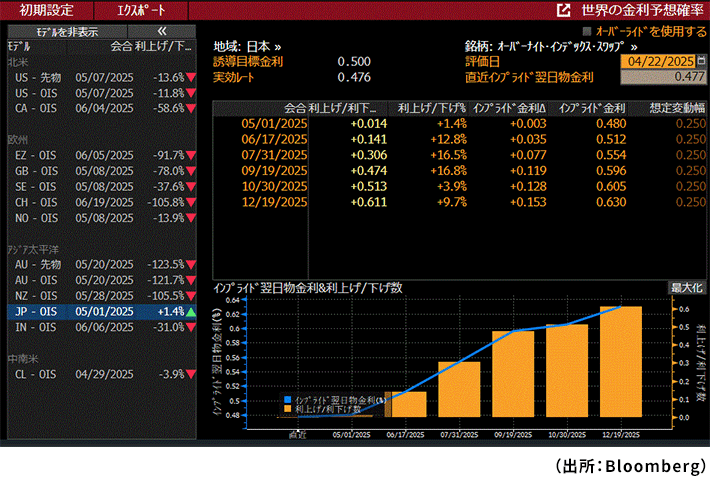

一方、マーケットは今後の日銀の政策金利をどのように見込んでいるのでしょうか。それを示すのがインプライド金利です。2025年12月19日(日銀の金融政策決定会合があります)の「インプライド金利」を見てみます。

これは市場で取引されている短期金利の水準を前提としたときに、機械的に計算される将来の翌日物金利の予測です。現在日銀は当該金利を0.50%になるように誘導しているのですが、2025年12月19日のインプライド金利は0.630%であり、トランプショックの影響で年内は9割方利上げしないことが見込まれています。

またここで思い出されるのが前回の日銀利上げ時です。前回の利上げ局面は2006年~2007年でした。当時の日銀は2007年2月に政策金利を0.50%に引上げ、更なる利上げの機会を探っていましたが、米国でサブプライムローン問題が世界危機に発展したため、結局更なる利上げを見送らざるを得ませんでした。その後も日本経済は長期低迷してデフレとなり、日銀はゼロ金利・マイナス金利への道を進むことになりました。インプライド金利はそれを織込み始めたように見えます。

円定期plus+ をおすすめする理由

いかがでしょうか。前回のブログより金利環境は劇的に変化し、日銀は年内利上げができないのではないかというところまで市場に織込まれています。今後は貿易戦争の激化と高インフレにより米国経済が失速してしまうだけでなく、米国に対する不透明感の高まりからグローバルな経済活動が低迷する影響を受けて、我が国も景気後退入りして再び元の超低金利環境に戻ってしまうことも否定できません。一方でトランプ米大統領の「ディール」と呼ばれる政治手法が奏功して、彼の言う通り米国を中心とした強い経済が発現されていく可能性もゼロではないと思われます。

このような先行き不透明な中で、果たして最長10年間、15年間も資金を固定してしまう円定期plus+ に預入して大丈夫かとお考えのかたもいらっしゃると思います。ソニー銀行の円定期plus+ にはフラット型とステップアップ型の2タイプがあります。前回のブログでもご紹介しましたが、景気低迷のリスクに対しては満期までずっと高金利の円定期plus+ フラット型、景気過熱のリスクに対しては金利が1年ごとに上昇していく円定期plus+ ステップアップ型と分散して預入れるのはいかがでしょうか。

ただし、円定期plus+ は当社判断により満期の早期繰上の可能性があることにご留意が必要です。フラット型でも今後金利が一定水準以下に低下してしまえば、早期償還されて当初の高金利を享受できなくなる可能性があります。ステップアップ型でも今後金利が約定金利水準以上に上昇してしまえば、他の預金商品よりも低い金利で預入継続となる可能性があります。

預入れるタイプだけでなく、時期を分散させることもまたリスクの分散につながります。小口分散で定期的に預入していくことで預入金利を期間で平準化できますし、原則解約ができず、途中で解約しようとすれば元本割れする可能性があることを逆に利用して、強制的に積み立てていくこともできます。

この機会にぜひ円定期plus+ のご利用をご検討ください。

なお繰返しになりますが、円定期plus+ は原則中途解約ができず当初預入期間の長い商品です。当社がやむを得ない事情と認めて中途解約に応じる場合、損害金をご負担いただくこととなり、元本割れが生じるリスクがあります。ご検討いただく場合は余裕資金でのお申込をお願いします。